Ban sản phẩm đề nghị cải tiến cách xác định Số năm sử dụng còn lại khi cập nhật từ QĐ 32/2008 lên TT 162/2014 để đáp ứng theo đúng hướng dẫn của BTC |

|

Ban sản phẩm đề nghị cải tiến cách xác định Số năm sử dụng còn lại khi cập nhật từ QĐ 32/2008 lên TT 162/2014 để đáp ứng theo đúng hướng dẫn của BTC |

|

Theo Thông tư 162/2014/TTBTC, tại Điều 13, mục 2 có quy định:

"Đối với những tài sản cố định có thay đổi về nguyên giá, thì cơ quan, tổ chức, đơn vị xác định lại các chỉ tiêu nguyên giá, giá trị còn lại, số hao mòn lũy kế của tài sản cố định đó để ghi sổ kế toán. Căn cứ vào tỷ lệ hao mòn tài sản cố định hữu hình quy định tại Phụ lục số 1 ban hành kèm theo Thông tư này, tỷ lệ hao mòn tài sản cố định vô hình, tỷ lệ hao mòn tài sản cố định đặc thù theo quy định tại Điều 12 Thông tư này để tiếp tục tính hao mòn tài sản cho các năm còn lại."

Vì vậy, với các tài sản được chuyển đổi từ QĐ 32/2008/QĐ-BTC hoặc tài sản được đánh giá lại từ năm 2015 trở đi, các thông tin của tài sản sẽ được xác định như sau:

- Tỷ lệ hao mòn: áp dụng theo đúng tỷ lệ quy định tại Thông tư 162/2014

- Hao mòn năm = Tỷ lệ hao mòn * Nguyên giá

- Số năm còn lại = Giá trị còn lại/Hao mòn năm

Với phần mềm sẽ có các thay đổi cụ thể:

Trường hợp 1: Khi khai báo tài sản:

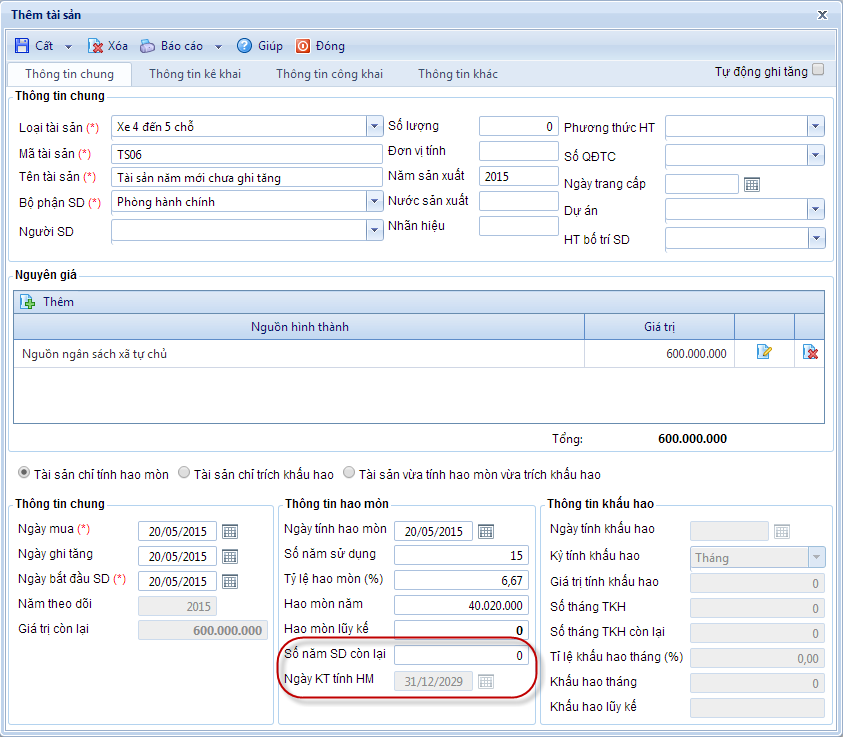

- Khi khai báo tài sản mới sẽ có thêm thông tin: Số năm còn lại và Ngày KT tính HM

+ Số năm SD còn lại = Số năm sử dụng - Số năm đã sử dụng

(Số năm đã sử dụng = Năm theo dõi - Năm tính hao mòn)

+ Ngày KT tính HM: là ngày 31/12 của năm kết thúc tính hao mòn

(Năm kết thúc tính hao mòn = Năm tính hao mòn + Số năm sử dụng - 1)

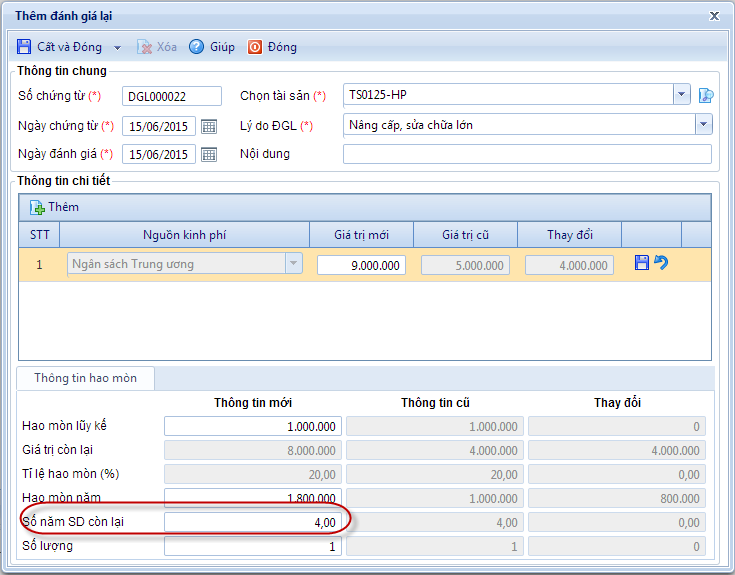

Trường hợp 2: Khi Đánh giá lại tài sản hoặc khi chuyển đổi tài sản từ QĐ 32/2008 lên TT 162/2014 mà tài sản có thay đổi thời gian sử dụng

+ Tỷ lệ hao mòn: áp dụng theo đúng tỷ lệ quy định tại Thông tư 162/2014

+ Hao mòn năm = Tỷ lệ hao mòn * Nguyên giá

+ Số năm còn lại = Giá trị còn lại/Hao mòn năm

- Sau mỗi chứng từ đánh giá lại, thông tin của tài sản sẽ được cập nhật lại như sau:

+ Nguyên giá mới

+ Hao mòn lũy kế mới

+ Giá trị còn lại mới

+ Hao mòn năm mới

+ Số năm SD còn lại mới

+ Số lượng mới

+ Ngày tính hao mòn: được cập nhật về Ngày Đánh giá lại +1

+ Ngày KT tính hao mòn = Ngày tính hao mòn + Số năm SD còn lại - 1 (nếu trong năm chưa có chứng từ tính hao mòn)

Trường hợp 3: Khi tính hao mòn

- Sau mỗi chứng từ tính hao mòn, thông tin của tài sản sẽ được cập nhật như sau:

+ Hao mòn lũy kế

+ Giá trị còn lại

+ Ngày tính hao mòn: được cập nhật về Ngày tính hao mòn + 1

+ Số năm SD còn lại được giảm đi 1 năm

+ Ngày KT tính hao mòn = Ngày tính hao mòn + Số năm SD còn lại - 1

Chú ý:

- Với các tài sản khai báo và làm việc ở các năm trước năm 2015, khi đánh giá lại tài sản, các thông tin vẫn được xác định theo đúng QĐ 32/2008