Mẫu số 04b-ĐK-TSC – Báo cáo kê khai xe ô tô của cơ quan, tổ chức, đơn vị |

|

Mẫu số 04b-ĐK-TSC – Báo cáo kê khai xe ô tô của cơ quan, tổ chức, đơn vị |

|

1. Mục đích

Mẫu số 04b-ĐK - TSC là báo cáo dùng để kê khai các thông tin về ô tô vào cơ sở dữ liệu quốc gia về tài sản nhà nước

2. Hướng dẫn chi tiết

Thời điểm nộp báo cáo: Trong vòng 30 ngày kể từ ngày ghi tăng tài sản

Lưu ý: Báo cáo 04b-ĐK-TSC chỉ lấy số liệu tại thời điểm GHI TĂNG TÀI SẢN, không lấy số liệu từ các phát sinh hao mòn, đánh giá lại tài sản.

Giải thích nguyên nhân: Theo quy định tại điểm a khoản 1 điều 9 thông tư 144/2017/TT-BTC "Những tài sản được đầu tư xây dựng mới, mua sắm hoặc tiếp nhận về sử dụng tại cơ quan, tổ chức, đơn vị, thực hiện kê khai theo mẫu 04a/ĐK-TSC, mẫu số 04b/ĐK-TSC, mẫu số 04c/ĐK-TSC ban hành kèm theo thông tư này".

=> Do vậy, báo cáo được sử dụng trong trường hợp tài sản phát sinh lần đầu tại đơn vị. Cột Giá trị còn lại ở cột 9 là giá trị còn lại tại thời điểm đơn vị được tiếp nhận tài sản lần đầu, không phải giá trị còn lại sau hao mòn các năm.

Các điểm cần lưu ý khi nộp báo cáo:

•Báo cáo cần lập vào các tháng có ghi tăng tài sản là xe ô tô

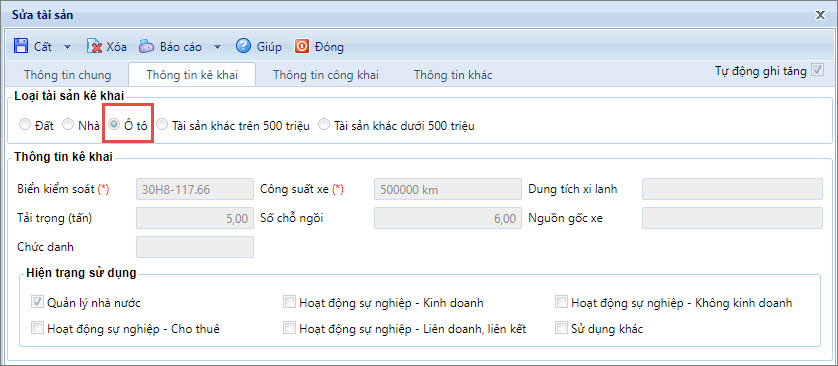

oTài sản ghi tăng trong kỳ báo cáo cần chọn loại tài sản kê khai là Ô tô trong tab “Thông tin kê khai”

oKhông kê khai cho các tài sản ghi tăng từ những năm trước vì mặc định các tài sản đã được kê khai từ khi mua tài sản.